Ulga dla klasy średniej z założenia miała przysługiwać tylko tym, którzy pracują w oparciu o umowę o pracę i otrzymują wynagrodzenie w przedziale 5701 zł brutto – 11 141 zł brutto. Według zapowiedzi miała obowiązywać od stycznia 2022 roku. Jednak w trakcie roku wiele się zmieniło, ulga najpierw obowiązywała, a później ją odwołano, wprowadzając nowe regulacje.

Ulga dla klasy średniej została stworzona w ramach Polskiego Ładu, by dzięki temu wspomóc odbudowę gospodarki kraju. Skorzystać z niej mogła tylko klasa średnia, czyli osoby, pozostające w stosunku pracy oraz mające podpisaną umowę o pracę. Ich dochód miesięczny powinien mieścić się w przedziale 5701 zł brutto – 11 141 zł brutto. Podatnicy zastanawiali się jak prawidłowo obliczyć ulgę oraz komu przysługuje. Finalnie jednak przepisy się zmieniły. Przyjrzyjmy się uldze dla klasy średniej oraz ewolucji przepisów, jakie miały miejsce w związku z jej wprowadzeniem i odwołaniem.

Spis treści

Likwidacja ulgi dla klasy średniej

Ulga dla klasy średniej okazała się bardzo problematycznym rozwiązaniem. Podatnicy obawiali się w szczególności wysokiego podatku do zapłacenia przy rozliczeniu. Narażeni na to byli w szczególności podatnicy zarabiający ponad 5,7 tys. zł miesięcznie, lecz finalnie nie osiągnęli poziomu zarobków 68 412 zł, a także ci, którzy zarabiali mniej, lecz przekroczyli limit, np. ze względu na otrzymaną premię. Ulga dla klasy średniej, stanowiąca element tzw. Polskiego Ładu została poddana szerokiej krytyce. 1 lipca 2022 r. zdecydowano się zlikwidować ulgę dla klasy średniej i nie stosuje się jej od 30 czerwca 2022 r. Ulgę zastąpiono korzystniejszym rozwiązaniem – obniżeniem podstawowej stawki PIT z 17% do 12%.

Ulga dla klasy średniej – dla kogo?

Początkowo ulga miała być skierowana tylko do osób fizycznych, które posiadają status pracowników, czyli wykonują pracę ze stosunku służbowego, stosunku pracy, pracy nakładczej i spółdzielczego stosunku pracy. Finalnie jednak ulga miała przysługiwać również podatnikom, którzy osiągają przychody z pozarolniczej działalności gospodarczej. Ważne w tym miejscu jest to, że aby uzyskać niższe opodatkowanie, osoba fizyczna powinna podlegać opodatkowaniu zgodnie z art. 27 ustawy. Mowa tu o opodatkowaniu na zasadach ogólnych skali podatkowej. Jeśli zatem przedsiębiorca wybrał inny rodzaj opodatkowania, np. podatek liniowy czy ryczałt ewidencjonowany, to podatnikowi nie przysługiwało prawo do skorzystania z ulgi dla klasy średniej.

Istnieje również kolejny, niezbędny warunek, którego spełnienie umożliwiało dostęp do ulgi dla klasy średniej. Jak mówi art. 26 ust. 4b ustawy PIT, tylko ci podatnicy mogli skorzystać z ulgi, których suma uzyskanych przychodów w roku podatkowym wyniosła co najmniej 68 412 zł i nie przekroczyła 133 692 zł. Co ważne, mowa tutaj o przychodach z pozarolniczej działalności gospodarczej pomniejszonych o koszty prowadzenia działalności z wyłączeniem kosztów składek na ubezpieczenia społeczne.

Z ulgi dla klasy średniej nie skorzystali zatem:

- pracujący emeryci, którzy uzyskują świadczenia emerytalne,

- osoby zatrudnione na podstawie umowy o dzieło lub umowy zlecenia.

Jak obliczyć kwotę ulgi?

Ulga dla klasy średniej przysługiwała tylko tym podatnikom, których wynagrodzenie miesięczne mieściło się w przedziale 5701 zł brutto – 11 141 zł brutto. Zatem ulgę należało wyliczyć na podstawie przychodów w kwocie brutto. Do wyliczenia kwoty ulgi niezbędny był wzór, którego główne wartości różnią się w zależności od przedziału uzyskanych przychodów:

- (A x 6,68% – 380,50 zł) ÷ 0,17 – wzór dla przychodów mieszczących się w przedziale 5701 zł a 8549 zł,

- (A x (– 7,35%) + 819,08 zł) ÷ 0,17 – wzór dla przychodów mieszczących się w przedziale 8549 zł, a 11 141 zł.

Gdzie A oznacza uzyskane w ciągu miesiąca przychody ze stosunku pracy, stosunku służbowego, pracy nakładczej oraz spółdzielczego stosunku pracy, a także mowa to o przychodach uzyskanych z pozarolniczej działalności gospodarczej pomniejszonych o koszty prowadzenia działalności z wyłączeniem kosztów składek na ubezpieczenia społeczne.

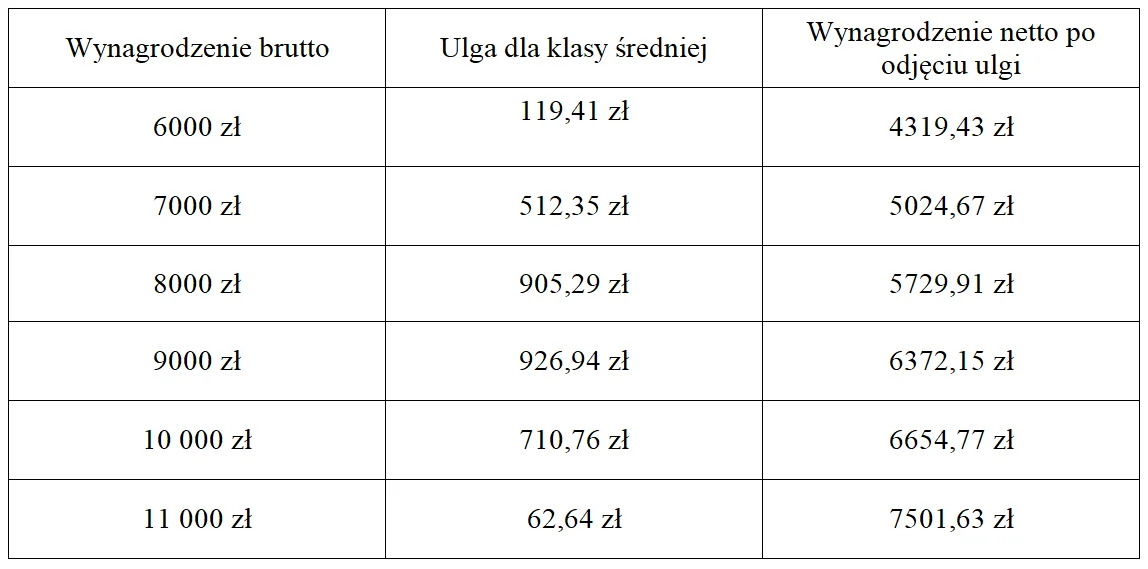

Ulga dla klasy średniej na przykładach

Pomysł ulgi dla klasy średniej wydawał się korzystny dla pracowników, jednak aby móc z niej skorzystać należało mieścić się w wyżej opisanym przedziale. Jeśli zatem Twój przychód miesięczny wynosił 7650 zł brutto, to korzystałeś z pierwszego wzoru. Jeśli przychód wynosi 9460 zł brutto – wzór drugi. Jeśli z kolei Twój przychód wynosił 5700 zł brutto lub 11 142 zł, to ulga dla klasy średniej Ci nie przysługiwała. Poniżej znajduje się tabelka, która pokazuje, ile mogłeś otrzymać, jeśli została przyznana Ci ulga.

Ulga dla klasy średniej w przypadku umowy o pracę i działalności gospodarczej

Wyliczenie ulgi dla klasy średniej dla pracowników, którzy pracowali jednocześnie w oparciu o umowę o pracę i prowadzili własną działalność gospodarczą, mogło odbywać się w dwojaki sposób.

- Jeśli jako pracownik pozostawałeś w stosunku pracy, a dodatkowo prowadziłeś własną działalność gospodarczą to musisz wiedzieć, że jeśli łączna kwota z rocznych przychodów mieściła się w przedziale 68 412 a 133,692,01 zł brutto, to jak najbardziej przysługiwała Ci ulga dla klasy średniej. W tym przypadku powinieneś skorzystać z rozliczenia rocznego, bo tylko w taki sposób można było wykazać, że przysługuje Ci ulga.

- Jeśli jako pracownik pozostawałeś w stosunku pracy, a dodatkowo prowadziłeś własną działalność gospodarczą i z każdego tytułu osiągałeś przychody w przedziale 5701 zł brutto – 11 141 zł brutto, to w tej sytuacji ulga dla klasy średniej zostałaby wyliczona na zasadzie odrębnych źródeł. Oznacza to tyle, że jeśli w rozliczeniu rocznym Twoje przychody z tytułu stosunku pracy oraz działalności gospodarczej przekroczyłyby dopuszczalną wartość ulgi, to musiałbyś uregulować brakującą wartość podatku.

Ulga dla klasy średniej a kilka wypłat w miesiącu

Jeśli pracownik otrzymuje kilka wypłat w miesiącu, ponieważ zgodnie z umową rozliczenie odbywa się np. co tydzień, a dodatkowo wypłacane są mu premie, to obliczenie ulgi stawało się problematyczne. W takiej sytuacji należało wyliczyć ulgę z każdej kwoty, którą otrzymał pracownik. Ważne jest tutaj jednak zachowanie narastającej kolejności względem dat.

Ulga w przypadku przekroczenia limitu

Jak tylko pojawiły się pogłoski o uldze dla klasy średniej, można było usłyszeć sprzeczne sygnały ze strony społeczeństwa. Wynikały one z wielu trudności, które niosło za sobą nowe prawo, jak chociażby trudności w wyliczeniu ulgi czy możliwość jej uzyskania. Zgodnie z prawem ulga miała wejść w życie wraz z nastaniem 2022 roku i miała dotyczyć każdego, komu się ona należała. W związku z tym, jeśli pracownik nie złożyłby u pracodawcy odpowiedniego wniosku, a zgodnie z powyższymi kwotami brutto została przyznana mu ulga, to obowiązkiem pracodawcy było odliczanie ulgi co miesiąc.

Jeśli pracowałeś u jednego pracodawcy, a Twoje wynagrodzenie było stałe, to wyliczenie ulgi dla klasy średniej było proste. Zupełnie inaczej wyglądała sytuacja, kiedy pracownik otrzymywał premie, pracował jednocześnie u więcej niż jednego pracodawcy lub planował zmienić pracę. Jak zostało już wspomniane, jeśli pracownik nie złożył odpowiedniego wniosku, to obowiązkiem pracodawcy miało być uwzględnianie ulgi co miesiąc.

Mogło się zatem zdarzyć, że pracownik tym samym przekroczy wartość limitu ulgi, która wynosi 133 692 zł brutto i spotka się z niedopłatą podatku. Zgodnie z prawem – to pracownik, a nie pracodawca musiałby być zmuszony do zwrócenia błędnie obliczonego podatku, a w skali rocznej mogło to być nawet kilka tysięcy złotych.

Ulga dla klasy średniej w rozliczeniu rocznym czy miesięcznym?

Zgodnie z prawem dotyczącym ulgi dla klasy średniej, pracodawca miał obowiązek odliczać ulgę co miesiąc, jeśli przychód brutto mieścił się w odpowiednim przedziale. Pracownik miał jednak prawo wyboru w tej kwestii – czy woli, aby ulga dla klasy średniej została naliczona w rozliczeniu rocznym czy aby była naliczana co miesiąc. Jeśli preferował rozliczenie comiesięczne, to nie musiał nic robić. Jeśli zaś wolał zwrot podatku dopiero po roku, to powinien złożyć do pracodawcy wniosek z prośbą o nienaliczanie ulgi. W rozliczeniu rocznym ulga miała przysługiwać każdemu pracownikowi, ale dopiero w momencie, kiedy przedstawił on wniosek przełożonemu.

………………………………

(miejscowość, data)

………………………………………………..

(imię i nazwisko pracownika)

…………………………………………………

(PESEL)

…………………………………………………

…………………………………………………

(adres zamieszkania)

………………………………………………..

(nazwa zakładu pracy)

WNIOSEK

o niestosowanie ulgi dla klasy średniej

Ja, niżej podpisany, zwracam się z uprzejmą prośbą do płatnika …………………………..………

(nazwa zakładu pracy)

o niepomniejszanie dochodu dla pracowników w roku 2022 o kwotę ulgi dla tzw. „klasy średniej”. Swoją prośbę argumentuję na podstawie art. 32 ust. 2a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

…………………….………………………

(czytelny podpis pracownika)

Wzór wniosku o niestosowanie ulgi dla klasy średniej do pobrania w formacie PDF

Kiedy warto było skorzystać z ulgi dla klasy średniej w rozliczeniu rocznym?

Kiedy roczne przychody przekroczyłyby kwotę 133 692 zł brutto, a pracodawca naliczał przez cały ten okres ulgę dla klasy średniej, to mogło się okazać, że pracownik ma niedopłatę podatku dochodowego. Jak już wiemy, to pracownik jest zobowiązany dopłacić ewentualny podatek, a nie jego pracodawca. Aby uniknąć oddawania wysokich w końcu kwot, warto było skorzystać z rozliczenia rocznego, szczególnie w sytuacjach, kiedy pracownik:

- otrzymuje nieregularne wypłaty, przez co niemożliwym jest ustalenie rocznego przychodu,

- otrzymuje premie sporadycznie, przez co ich wysokość oraz częstotliwość ich otrzymywania jest niemożliwa do zsumowania,

- pracuje w więcej niż jednym zakładzie pracy i jego przychody mogą przekroczyć próg,

- planuje w trakcie trwania roku podatkowego zmienić zakład pracy, przez co nie jest w stanie przewidzieć, ile wyniesie jego nowe wynagrodzenie miesięczne w kwocie brutto.

W każdej z powyższych sytuacji najbezpieczniej było skorzystać z rozliczenia rocznego. Przyjemniejszym zaskoczeniem jest otrzymanie zwrotu podatku niż informacja, że ma się do zapłaty całkiem pokaźną kwotę.

Obowiązki płatnika przy wyliczaniu wynagrodzenia

Obowiązkiem każdego płatnika było wyliczanie miesięcznej ulgi dla klasy średniej wszystkim tym pracownikom, którym ona przysługuje. Miało to miejsce tylko w przychodach rozliczanych i wypłacanych przez tego konkretnego płatnika. Jeśli pracownik zatrudniony był u więcej niż jednego pracodawcy, to każdy z nich musiał naliczać stosowną ulgę. Po zakończeniu roku podatkowego mogło się okazać, że w rozliczeniu rocznym podatnik miał niedopłatę, a taki podatek musiał niezwłocznie uregulować.

Ulga dla klasy średniej mogła być zarówno dużym udogodnieniem, jak również całkiem sporym utrudnieniem. Dzięki niej podatnicy mogli zyskać lub stracić, jeśli niepoprawnie obliczyli swoje przychody roczne lub zdarzyły się sytuacje finansowe, których nie sposób było przewidzieć. W związku z trudnościami, jakie ulga wprowadzała, zdecydowano się na jej likwidację i zastąpienie niższą stawką podatku dochodowego.

Czy ulgę trzeba rozliczyć w zeznaniu PIT za 2022?

Od początku roku 2022 r. do momentu likwidacji ulgi dla klasy średniej wielu Polaków zdążyło skorzystać z przywileju. Jednak rozliczenie roku 2022 przebiega na nowych zasadach, bez uwzględnienia ulgi dla klasy średniej niezależnie od tego, czy ktoś korzystał z ulgi, czy nie.

Choć ulga dla klasy średniej już nie obowiązuje, to Krajowa Administracja Skarbowa musi wyznaczyć tzw. hipotetyczny podatek należny. Proces służy sprawdzeniu, czy podatnik wyszedłby korzystniej na zasadach dotyczących wykorzystania ulgi dla klasy średniej do lipca, czy bez. Podatnik otrzymałby wyrównanie na swoją korzyść.

mam 8095 co miesiąc i raz w roku w lutym dodatkowo 13 pensję, łącznie w lutym 16500 czy mogę korzystać z uli

Niestety tak

Pasożyty się niszczy.

Basiu,

tak, możesz korzystać z ulgi, ponieważ w ujęciu rocznym Twoje przychody nie przekroczą 133 692 zł brutto. Natomiast w miesiącu, w którym otrzymasz trzynastą pensję, ulga nie zostanie naliczona, gdyż przekroczysz miesięczny górny limit przychodów uprawniających do naliczenia ulgi (11 141 zł brutto).

Pozdrawiam

Ekspert GoWork

mam podobną sytuację i chciałbym doprecyzować. Czy w związku z tym, że w miesiącu w którym przekraczam limit 11 141 zł brutto a więc ulga nie zostanie naliczona ale jednocześnie rocznie nie przekroczę 133 692 zł otrzymam zwrot podatku nadpłaconego w tym miesiącu po rozliczeniu PIT?

Dawie,

tak, wygląda to dokładnie w ten sposób. Podatek jest obliczany dwukrotnie – w ujęciu miesięcznym oraz w ujęciu rocznym. Jeśli zaliczka na podatek zostanie pobrana, bo kwota przekroczy górny pułap, zaś w ujęciu rocznym okaże się, że przychody nie przekroczą górnego pułapu, to nastąpi zwrot nadpłaconego podatku za miesiące, w których kwota przychodów przekroczyła górny pułap.

Pozdrawiam

Ekspert GoWork

tak, ulga wyniesie 1015 zł/mies

Pracuję na umowę o prace i dodatkowo na umowe zlecenie czy ulga dla klasy średniej będzie mi przysługiwała,

Barbaro,

ulga dla klasy średniej będzie przysługiwała, jeżeli ze stosunku pracy osiągasz miesięczne przychody mieszczące się w przedziale 5701 zł brutto – 11 141 zł brutto, zaś w ujęciu rocznym 68 412 zł – 133 692 zł.

Nie bierzemy w tym przypadku pod uwagę przychodów ze stosunku zlecenia, bo ulga dla klasy średniej nie ma do niego zastosowania.

Pozdrawiam

Ekspert GoWork

a co w przypadku jesli przekrocze w jednym miesiacu dochód 11 141 zł. a w astepnych nie. czy w tym miesiacu z przekroczeniem trace wartośc tej ulgi, a w rocnym nie przekrocze i jak to odzyskac ?

JJJJ,

podatek jest obliczany dwukrotnie – w ujęciu miesięcznym oraz w ujęciu rocznym. Jeśli w którymś miesiącu zaliczka na podatek zostanie pobrana, bo kwota miesięczna przekroczy górny pułap, zaś w ujęciu rocznym okaże się, że przychody nie przekroczą górnego pułapu, to nastąpi zwrot nadpłaconego podatku za miesiące, w których kwota przychodów przekroczyła górny pułap.

Podsumowując – „odzyskasz” kwotę nadpłaconego podatku po złożeniu zeznania rocznego 🙂

Pozdrawiam

Ekspert GoWork

Nie mogę się powstrzymać od komentarza – rządzący geniusze nie rozumieją czym się różni dochód od przychodu. Przychodem jest wszystko to co mi wpłynie do kieszeni, a dochodem jest tenże przychód zmniejszony o koszty jego uzyskania. Stąd nazwa podatek dochodowy a nie przychodowy. A teraz konkretne pytanie emerytura 2500, dochód z działalności 7000 oczywiście miesięcznie. Ulgę się stosuje od całości czy tylko od tego co z działalności ? Co wtedy gdy z działalności w jednym miesiącu jest dochód np10000 a w kolejnym strata ?

Można odnieść wrażenie, że ktoś celowo gmatwa proste sprawy.

Z ulgi dla klasy średniej nie skorzystają:

pracujący emeryci, którzy uzyskują świadczenia emerytalne,

Dziaduniu,

ulga dla klasy średniej będzie miała zastosowanie tylko do działalności, o ile jest to pozarolnicza działalność gospodarcza opodatkowana wg skali podatkowej. Nie bierzemy w tym przypadku pod uwagę świadczenia emerytalnego, albowiem nie uprawnia ono do ulgi.

Ulga w Twoim przypadku będzie miała zastosowanie tylko w tych miesiącach, w których oczywiście osiągnąłeś przychód oraz mieści się on w granicach 5701 zł brutto – 11 141 zł brutto. Musisz jednak pamiętać, że w ujęciu rocznym Twoje przychody z pozarolniczej działalności gospodarczej muszą mieścić się w przedziale 68 412 – 133,692,01 zł brutto – w przeciwnym wypadku, jeśli będziesz stosował ulgę, a w ostatecznym (rocznym) rozrachunku okaże się, że osiągnąłeś przychód niższy, powstanie niedopłata.

Pozdrawiam

Ekspert GoWork

Dlaczego ta ulga nie wylicza się automatycznie, tylko trzeba skladać wniosek? Za mało pracy w Urzędach Skarbowych?

Ci co to wymyslili chyba upadli na głowę

Ulga jest wyliczana automatycznie to PIT 2, jeśli z niej ni chcesz skorzystać to musisz napisać wniosek

Skąd mam wiedzieć w ilu zakładach pracy geniuszu pracujesz ???? Innymi słowy czy opłaca ci się brać tę ulgę bo jeżeli przekroczysz górny limit musisz wszystko zwrócić…..

Bałagan niesamowity.Dziś wysłałem zapytanie do MF,ale już nasuwają się kolejne pytania,a czas leci i trzeba zdecydować o formie opodatkowania.A oni się obrażają,że nazywają ich debilami

Tak jak dziadunio zauważam niefrasobliwość tworzących ustawę co do pojęcia przychód i dochód. A te pojęcia robią wielką różnicę!

Nie ma też odpowiedzi czy emerytura (brutto czy netto) i dochód ( lub przychód) z działalności gospodarczej sumują się czy nie – jeśli chcemy skorzystać z ulgi?

Igo,

ulgę dla klasy średniej można zastosować tylko względem pracującego emeryta, albowiem samo świadczenie emerytalne nie uprawnia do otrzymania ulgi – znaczenie mają przychody ze stosunku pracy lub pozarolniczej działalności gospodarczej opodatkowanej według skali podatkowej. Dla ustalenia ulgi dla klasy średniej bierzemy pod uwagę tylko i wyłącznie te przychody, a zatem odpowiadając na Twoje pytanie – emerytura i działalność gospodarcza nie sumują się.

Pozdrawiam

Ekspert GoWork

Co jeżeli nie w każdym miesiącu otrzyma się wynagordzenie powyżej 5700 brutto? Tylko np w co 3 miesiącu przekraczmay tą kwote a w pozostałych zarabiamy np 5000 brutto? i pod koniec roku nie zdołamy zarobić 68400zł brutto.

1. Dla przychodów uzyskanych od 01.01.2022 do 31.12.2022 roku w wysokości

od 68 412 zł brutto do 133 692 zł brutto będzie automatycznie naliczana tzw. ulga dla kasy średniej.

2. Pracownik może złożyć na piśmie wniosek o niepomniejszanie dochodu o

kwotę ulgi. W takim przypadku pracodawca nie będzie co miesiąc naliczał ulgi dla klasy

średniej natomiast pracownik może ją naliczyć w rozliczeniu rocznym, jeżeli

osiągnie przychód roczny w przedziale od 68 412 zł do 133 692zł brutto.

Wniosek ten składa się odrębnie dla każdego roku podatkowego

3. Jeżeli pracownik nie wyśle wniosku o niepomniejszanie dochodu a w skali roku nie osiągnie dochodów min 68 412 zł brutto (w skali miesiąca był uprawniony, ale np. pracował tylko kilka miesięcy) lub przekroczy

dochody w wysokości 133 692 zł brutto (premie, dodatki, dochody z innego źródła)

to będzie zmuszony w rozliczeniu rocznym oddać naliczoną mu wcześniej ulgę dla klasy

średniej.

Jeżeli firma zniknie i/lub w ciągu roku kogoś zwolnią lub zwolnisz się sam a do końca roku nie podejmiesz innej pracy to musisz zwracać – świetne dbanie o najuboższych 😉

Pytanie. Zarabiam miesięcznie na etacie 13000 brutto więc nie łapię się na ulgę. Moja żona zarabia na etacie 8000 brutto, więc z ulgi korzysta. Czy we wspólnym rozliczeniu rocznym za 2022 mogę w kwietniu 2023 liczyć na zwrot ulgi, której nie otrzymam podczas wypłat w tym roku? Czy mogę rozliczyć się wspólnie z żoną, która oprócz etatu prowadzi JDG „na liniówce” ? POZDRAWIAM

Realisto,

możesz rozliczyć się wspólnie z żoną i obydwoje możecie skorzystać z ulgi mimo że tylko ona formalnie do takiej ulgi jest uprawniona. Ministerstwo Finansów wskazało, że „z preferencji dla klasy średniej mogą korzystać obydwoje małżonkowie, nawet wówczas, gdy przychód np. z pracy na etacie uzyskuje tylko jeden z nich. Warunkiem jest złożenie wspólnego zeznania podatkowego i to, aby po podziale kwoty przychodów na pół, przychód mieścił się w przedziale od 68 412 zł do 133 692 zł. Nawet jeśli istnieje dysproporcja między przychodami małżonków i np. jeden przekracza limit przychodowy, a drugi nie osiąga żadnych przychodów, to też mogą skorzystać z odliczenia”.

Żródło: https://www.gov.pl/web/finanse/preferencje-dla-klasy-sredniej-przy-wspolnym-rozliczeniu-malzonkow

Pozdrawiam

Ekspert GoWork

Mam pytanie. Jeżeli w niektórych miesiącach przysługuje mi ulga a niektórych nie. Jednego miesiąca pracodawca nalicza mi ulgę drugiego nie a będzie mi przysługiwała ulga dla klasy średniej czy Urząd Skarbowy mi wróci za te miesiące w których nie łapałam się na ulgę? Nigdzie nie mogę doczytać bo wszędzie jest o rozliczeniu rocznym jeżeli zrezygnuje z ulgi, że urząd zwraca ulgę za cały rok jak przysługuje. Czy to działa tylko w jedną stronę, jak nie przysługuje to ja zwracam a jak w niektórych miesiącach pracodawca naliczył ulgę a niektórych nie a przysługuje to pal licho.

Late,

podatek jest obliczany dwukrotnie – w ujęciu miesięcznym i w ujęciu rocznym. Jeżeli nie zrezygnujesz z naliczania ulgi, to pracodawca w tych miesiącach, w których Twoje wynagrodzenie będzie mieściło się w limitach, będzie naliczał ulgę. W zeznaniu rocznym natomiast suma przychodów wykaże, czy mieścisz się w limitach rocznych, a zatem czy ostatecznie taka ulga Ci przysługiwała czy też nie. Jeżeli tak, to nadpłacony podatek zostanie Ci zwrócony. Jeżeli nie, to po Twojej stronie powstanie obowiązek dopłaty podatku.

Pozdrawiam

Ekspert GoWork

Witam

Pracuję na 3/4 etatu i zarabiam poniżej 5701 zł brutto. Nie wiem też czy umowa zostanie przedłużona czy skończy się wraz z jej okresem obowiązywania. Czy w tej sytuacji mam też złożyć wniosek o rezygnację z ulgi dla klasy średniej? Jeśli teraz zrezygnuję to jak to będzie wyglądać na PIT w roku 2023 rozliczając poprzedni? Prośba o informację

Iśko,

jeśli Twoje dochody miesięczne są niższe niż 5701 zł brutto, to niestety nie przysługuje Ci ulga, a zatem nie musisz składać wniosku o jej nienaliczanie.

Pozdrawiam

Ekspert GoWork